内容提要:联华配资

2024年一季度全国GDP同比增长5.4%,但税收下降3.5%。主因包括通缩导致现价GDP增速低于可比价增速,财政消费补贴与出口退税虽拉高GDP却减少税收,虚拟租金计入GDP但不纳税,以及统计数据调整放大差异。经济结构性问题与政策工具使用共同导致GDP与税收显著背离。

一、自去年一季度税收下降但GDP增长之后,今年一季度税收与GDP数据继续显著背离。

2024年一季度的宏观经济数据和财政收支数据新鲜出炉后,三郎向读者们报告过,总体上看,我国经济呈回升向好态势,但财政数据与统计数据却显露出异步“端倪”:GDP实际增长5.3%,但全国税收收入同比下降4.9%,宏观态势和微观体验上大不相同。

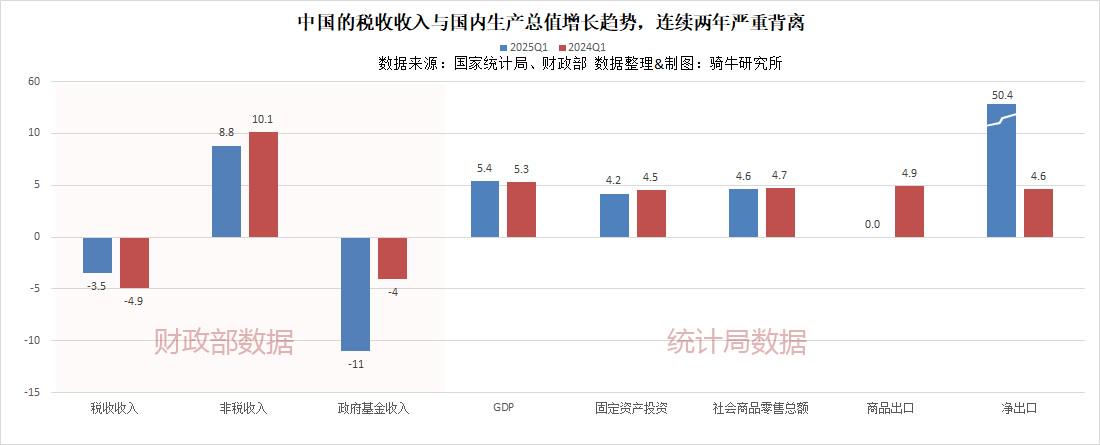

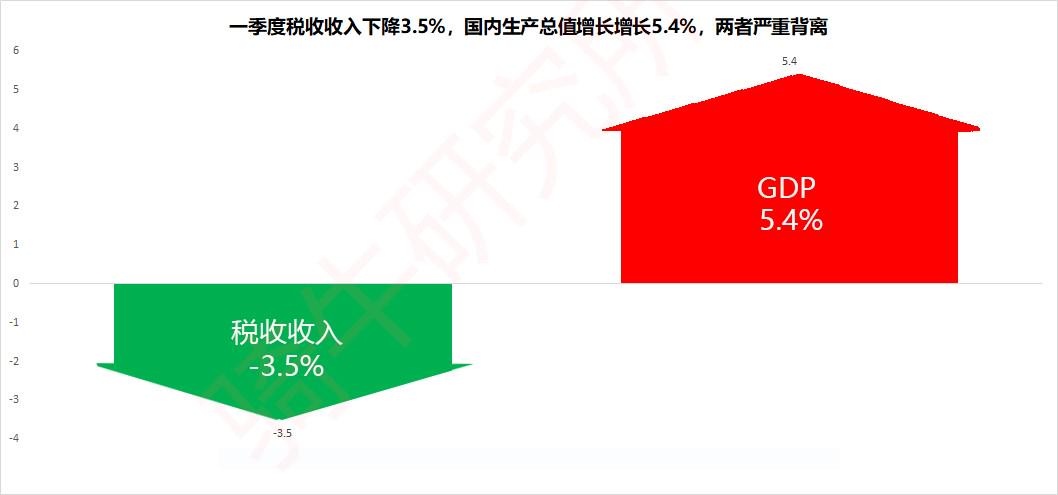

想不到,今年第一季度,经济发展成果的税收数据与税收基数的GDP数据,继续显著背离。一季度,GDP同比增长 5.4%。但税收收入下降3.5%。

我们常说,税收是经济的晴雨表。因为GDP是税收的来源,也称为税基。在经济学中,当税率不变时,税收与税基的变化高度相关。在税率变化时,税率下降,有利于促进GDP的增长,税率提高,将抑制GDP的增长。

从去年至今,国家没有出台任何加税或减税的政策,但是因为税收计划难以完成,各地普遍加强了税收稽查,对历年欠税的追缴力度也非常之大。这从包含罚没收入的去年一季度非税收入逆势增长10.3%,今年一季度非税收入又逆势增长8.8%,可以非常清晰地观察到。

二、为什么GDP增长与税收收入下降,存在如此非同寻常的背离呢?

一般而言,税收数据如果与税基数据增减不一,或者增减幅度差异较大,或者是税率调整,或者是税收征收力度松紧不一,或者是高税率企业与低税率企业结构出现大幅变化的经济结构所致。

去年以来未见较大的税率调整,税收征管力度还加大了。一年之间的不同税率的经济结构,也不可能出现左右税基和税收背离的重大变化。结合数据和客观实际情况,三郎推测,导致GDP增长而税收下降的主要原因如下:

第一、通缩导致可征税的现价GDP增长幅度,实际上低于可比价GDP的增长。

我们知道,税收是按照实际销售额计税的,因而税收对价格比较敏感。而我们公布的GDP实际增长速度,是按照不变价格计算的。但由于我国存在较为严重的供给过剩、需求不足的结构性问题,从2022年四季度开始,我们按照GDP价格缩减系数衡量的宏观物价总水平,实际上已经在持续下跌了,出现了我们这两年常说的价格通缩现象。

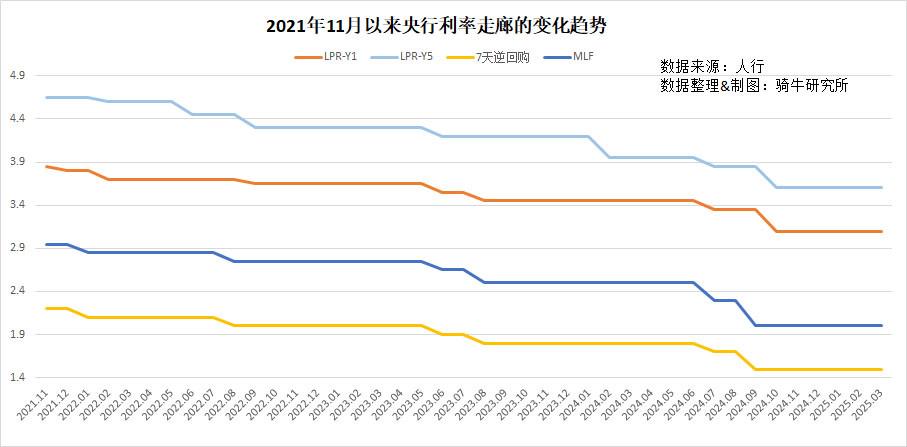

从经济学逻辑来说,资金价格是宏观价格水平的基石。自央行从2021年12月开始实施持续的降息、降准的宽松货币政策以来,我们的贷款利率便一路向下。政策利率的核心——7天逆回购利率已经从2021年11月的2.2%下调至目前的1.5%,3年多来下降了31.8%。

在央行政策利率持续下调的带动下,贷款利率、存款利率、债券利率,以及其他几乎所有的政策价格,都在向下调整。资产价格持续下降,其核心逻辑就在于从资金到资产,从资产到消费品的全方位的供给过剩、需求不足。

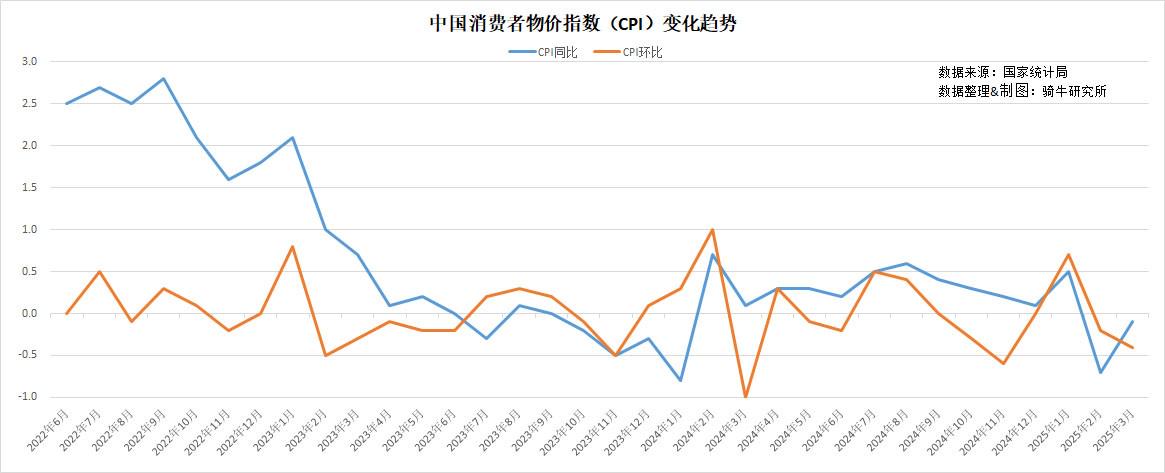

2025年3月份, CPI同比下降0.1%; PPI同比下降2.5%,这是PPI连续第30个月同比下降;工业生产者购进价格同比下降2.4%,持续下降了23个月。

因此,2024年一季度,以可比价计算的GDP增长5.3%,但按现价计算的名义增速只有4.2%,GDP价格缩减系数下降了1%,GDP名义增速与可比价增速相差1.1个百分点。

2025年一季度,以可比价计算的GDP增长5.4%,但按现价计算的名义增速只有4.6%,GDP价格缩减系数下降了0.8%,GDP名义增速与可比价增速相差0.8个百分点。

第二、为了解决供给过剩的问题,财政支出了大约8359亿元补贴来拉动对内和对外消费,放大了税收与GDP的增速背离。

经济学中的价格规律告诉我们,供大于求,价格下降。GDP价格缩减系数持续连年多下降,已经充分证明了我们这两年处于严重的供给过剩,但国内外总需求不足的困境中。

根据我国的实际情况,我们的供给过剩源于经济增长模式为投资驱动型联华配资,与之配套的产业政策持续补贴生产企业,刺激企业扩大供给。我们需求不足源于与投资驱动模式配套的国民收入分配政策,集中了越来越多的收入在公共财政和国有企业中,导致个人所得严重不足,进而导致家庭购买能力不足,需求相对于供给严重不足。

因此,解决我国的供给过剩、需求不足的问题,应该是抑制投资、削减财政对产业政策的支出,在国民收入分配中增加个人所得比重,提高家庭购买能力,刺激国内需求。

但强大的政策惯性,导致我们用向企业支付消费补贴和出口退税的方法来刺激国内外需求。

对内,2025年,全国财政计划支付3000亿元消费补贴,拉动国内需求。

年初,国家发展和改革委员会副主任李春林宣布,财政已于 1 月向地方提供了第一批 810 亿元人民币,用于促进汽车和电器销售的补贴计划。

2025年1月8日 ,国家发改委、财政部发布下发《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》。将新能源城市公交车及动力电池更新补助的标准,从平均每辆车补贴6万元提高到8万元;将消费品以旧换新从8类扩大到12类,单件最高补贴仍为销售价格的20%;将以旧换新政策延伸至手机、平板电脑和智能手表等三类数码产品,按产品销售价格的15%给予补贴;将符合条件的国四排放标准的燃油车纳入报废更新补贴范围;继续大力支持家装消费品换新和电动自行车以旧换新。

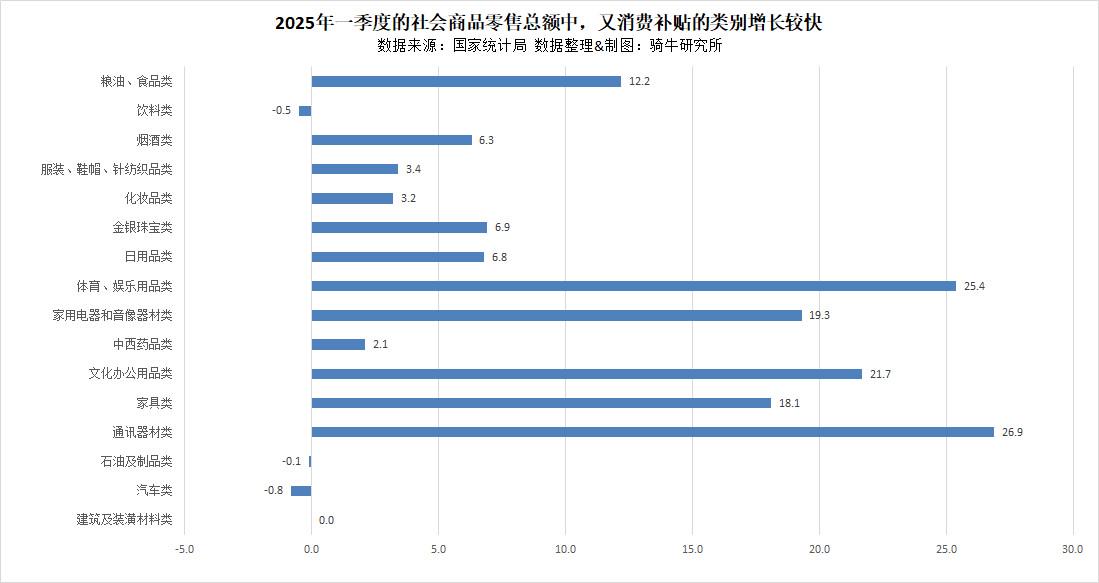

一季度,消费品零售总额达到 12.47 万亿元人民币,同比增长 4.6%。从骑牛研究所提供的“2025年一季度的社会商品零售总额中,有消费补贴的类别增长较快“图表来看,有消费补贴的类别,一季度销售额普遍增长超10%,没有消费补贴的类别,增长一般在3.5%以下。

一季度仅国家财政支付的用于促进汽车和电器销售的消费补贴就达到810 亿元人民币,粗略估计全国各地用于全部消费补贴的金额应该超过2000亿元,占到零售额的至少1.6%,占到GDP的0.63%。而补贴,产生了销售额和GDP,但它不会产生税收。

对外,我们通过巨额的出口退税来增强出口商品的价格竞争力,拉动国外需求。

一季度,中国通过同比增长14%的7549亿元的出口退税,降低了企业的出口成本,增强了出口商品的价格竞争力,通过降价销售拉动外需,推动一季度商品出口增长6.9%至61314亿元,但进口压缩了6%至41700亿元,换来同比增长50.4%的19614亿元的商品净出口,推动GDP多增长2.67%。

在这里,我们需要注意几个数据:

今年一季度,商品出口仅增长6.9%,但出口退税增长了14%。去年一季度,商品出口仅增长4.9%,但出口退税增长了19.8%。

出口商品退税率,从2023年的7.2%,骤增到2024年一季度的11.5%,再增加到今年一季度的12.3%。

出口退税,能换来出口增长和净出口增加,进而推动GDP增长,但出口退税不仅不能带来税收增加,反而会导致税收损失。一季度出口退税同比增加925亿元,导致税收减少1.95%,但净出口增加,进而推动GDP多增长了2.67%。

第三、虚拟租金增加了GDP,但不用交税。

去年12月27日,国家统计局核算司负责人就2023年GDP数据修订问题答记者问中,重点提及在修订2023年GDP的过程中,将城镇居民自有住房服务价值核算方法,由成本法改为租金法,并同步修订GDP数据。

2023年GDP初步核算数进行修订后,2023年GDP为129.43万亿元,比初步核算数增加3.37万亿元。其中,实施城镇居民自有住房服务价值核算方法改革,GDP增加1.34万亿元,导致GDP增加1.1%。

至关重要的是,从成本法改为虚拟租金法之后,将显著影响GDP价格缩减系数。

在自有住房服务价值改为虚拟租金法之后,如果房价涨幅快于租金,则会低估GDP价格缩减系数,如果房价涨幅低于租金,或者房价跌幅大于租金,则会高估GDP价格缩减系数。

2024年,使用虚拟租金法计算自有住房价值,因房价与租金增速差为负4.3个百分点,加权计算,将导致GDP价格缩减系数高估0.29个百分点。如果加入这一部分,2024年的GDP价格缩减系数将从负0.8%扩大到负1.1%。名义GDP增速将从4.2%回落到3.9%。

2025年一季度,租金的下降幅度依然小于房价的下降幅度,也高估了GDP的名义增速大约0.25%左右。

第四、数据可信度不一,导致了税收与GDP数据的背离。

从基本常识来说,税收数据不易造假,其可信度较高。统计数据中一些全面统计的数据,因各地政绩冲动存在虚报的可能。一些抽样调查的数据受样本代表性的影响,也存在误差。正是这些误差的存在,我们可以发现,如果用国家统计局今年一季度公布的数据与去年一季度直接对比,增速明显低于今年一季度国家统计局公布的增长幅度。

比如,去年一季度国家统计局公布的固定资产投资为100042亿元,今年一季度为103174亿元,直接计算同比增长3.1%,但国家统计局公布的增速为4.2%。

比如,去年一季度国家统计局公布的社会商品零售总额为120327亿元,今年一季度为124671亿元,直接计算同比增长3.6%,但国家统计局公布的增速为4.6%。

这意味着,国家统计局下调了去年固定资产投资和社会商品零售总额的基数。但财政部不可能下调2024年一季度的税收基数。这当然也从数据上,放大了税收数据与统计数据的背离。

三、总结:从有数据支撑的一些方面探寻税收与GDP数据背离是如何形成的?

总结上述分析,我们可以归纳如下:

第一、一季度出口退税,导致税收收入多下降了1.95%。如果没有出口退税增加的影响,一季度税收下降幅度将从3.5%收窄到1.55%。

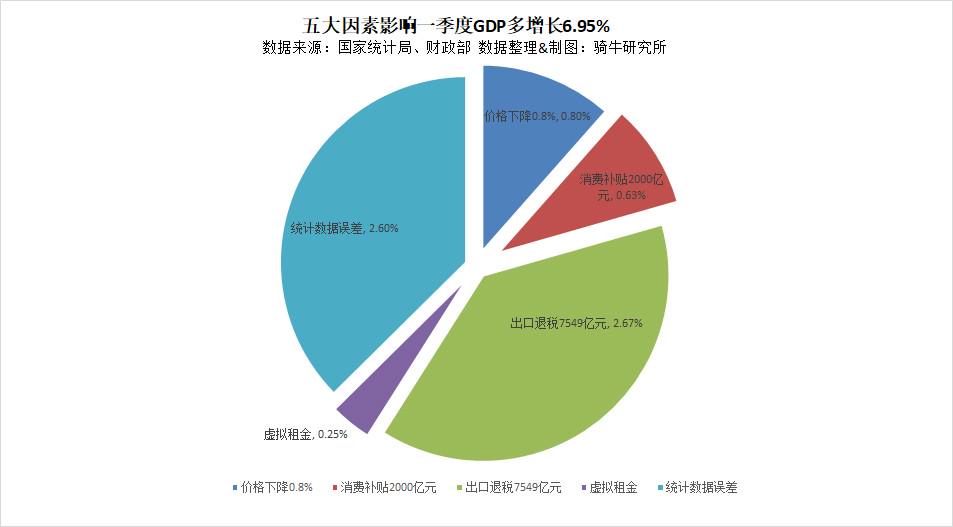

第二、五大因素影响实际GDP多增长了6.95%。

GDP价格缩减系数下降0.8%,影响实际GDP多增长了0.8%;

消费补贴2000亿元,影响实际GDP多增长了0.63%;

出口退税7549亿元,影响实际GDP多增长了2.67%;

自住房改为虚拟租金,影响实际GDP多增长了0.25%;

统计数据误差,影响实际GDP多增长了2.6%.

如果没有上述因素的影响,一季度的实际GDP将下降1.55%,与剔除出口退税影响的税收收入下降幅度,就基本相当了。

【作者:徐三郎】

恒正网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯